공장 운영자가 화재보험 가입 전 확인해야 할 목적물 구분, 생산물배상책임, 임차 공장 리스크를 실제 산업 현장 위험관리 관점에서 정리했습니다.

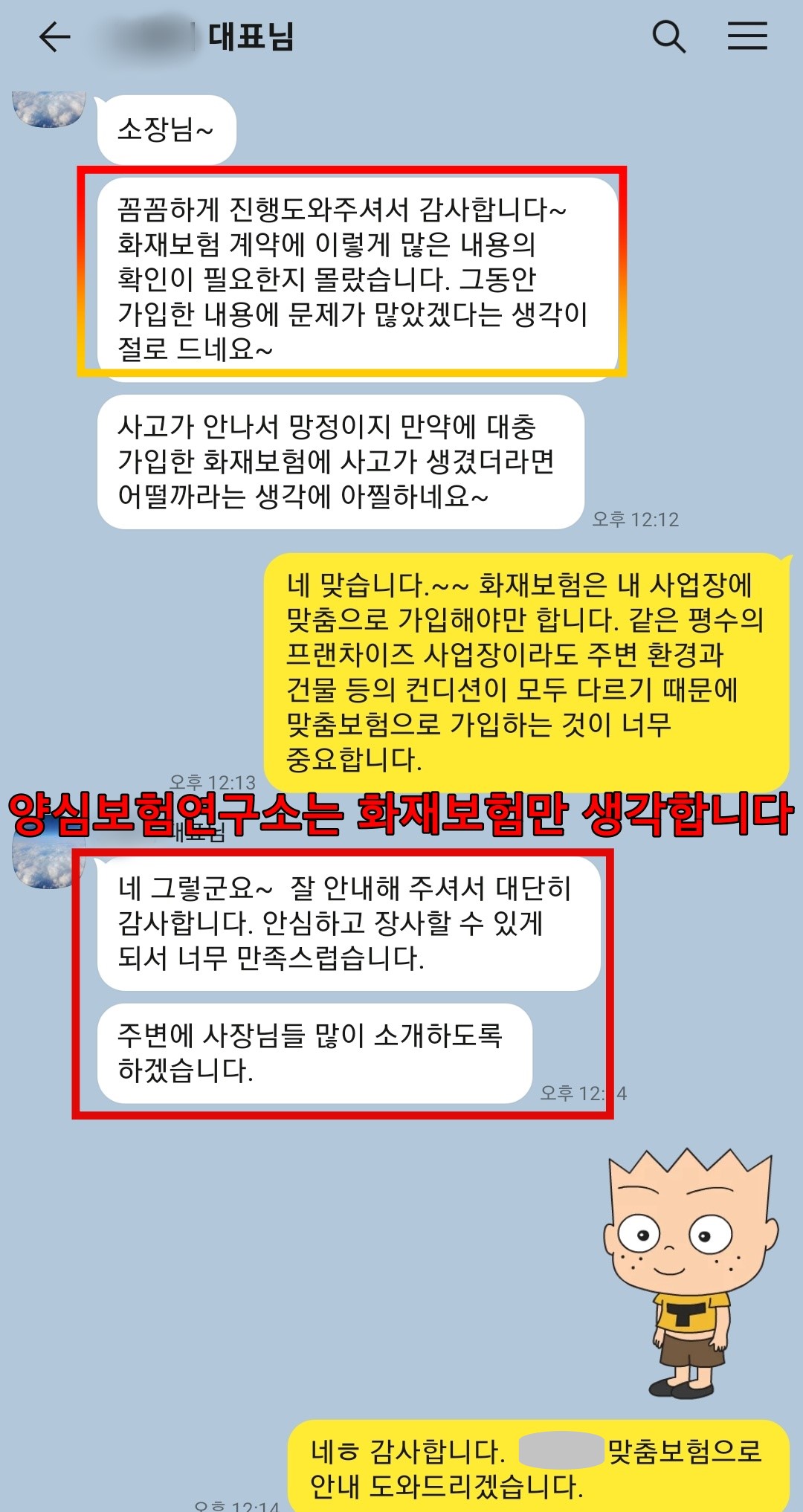

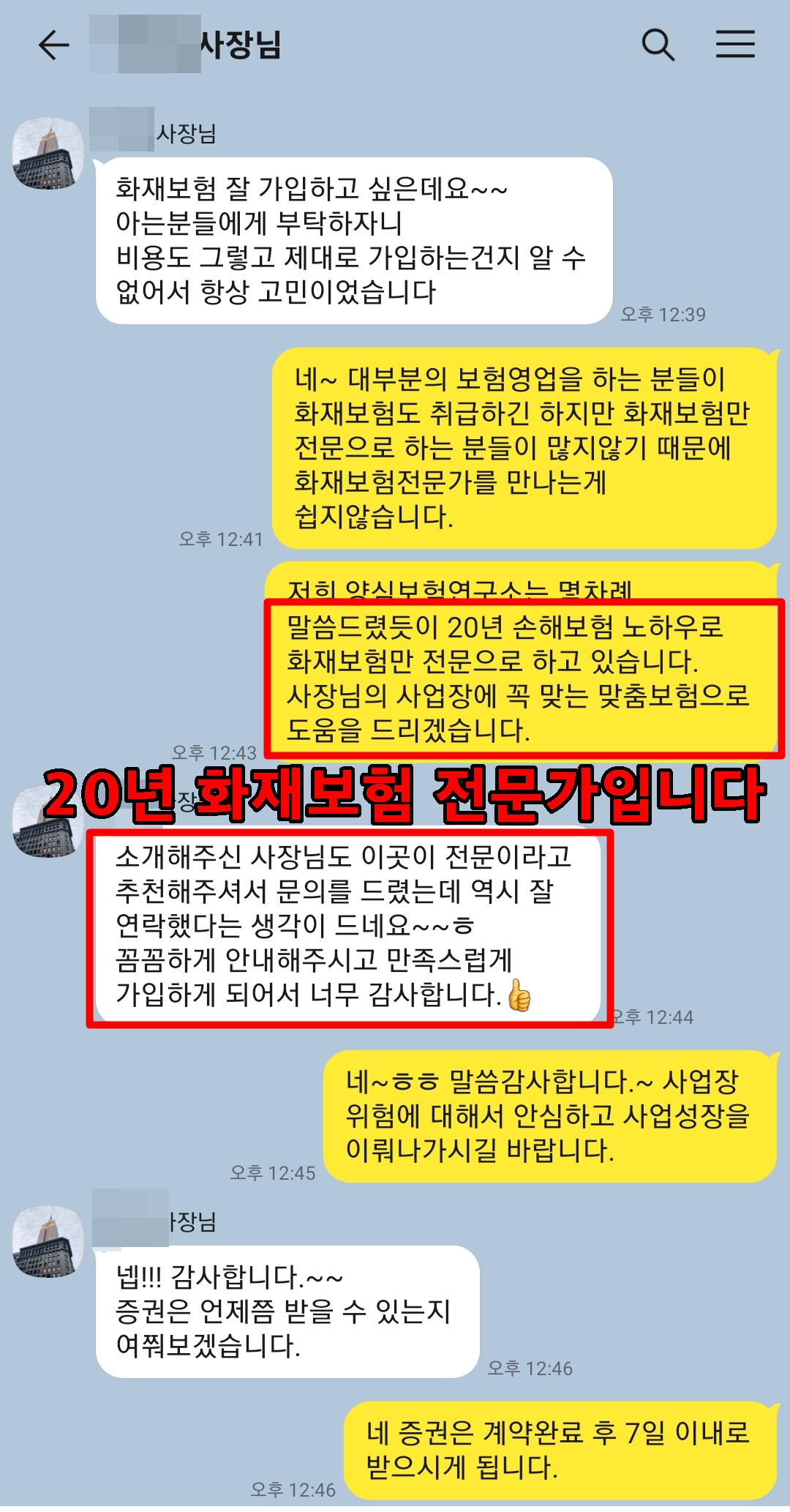

공장화재보험은 꼭 전문가에게 준비하세요.사업장에 맞는 맞춤보험의 준비 뿐만 아니라 체계적인 관리가 더욱 중요합니다.

전문가 소개부터 출판, 칼럼, 실제 계약고객 후기까지 — 노영규 전문가를 다양한 자료로 직접 확인하세요.